【気になる投資】 青は藍より出でて藍より青し?マンAHLとウィントンの関係③

2010.05.25 投資関連

≡INVESTMENT NEWS

「『青は藍より出でて藍より青し』と、なるか?マンAHLとウィントンの関係③」

(注)この情報はあくまでも一般的な情報提供を目的にしており、特定の商品についての募集、勧誘、媒介を目的にしたものではありません。実際に投資を行う際には銀行、証券会社などにご相談ください。

ウィントン社とマン社との違い

前回から引き続きウィントン社とマン社の違いについて説明をする。ウィントン社とマン社を比較すると特に以下の4点の違いが目につく。

1.と2.については既に説明をしたので、ここでは3.と4.について説明をする。

3.旗艦プログラムの手数料体系

この部分はかなり運用収益にかなり影響するものである。顧客にとってもっとも影響が大きく、違いが明解な部分であろう。例えばマン社のAHLガーンジーは運用報酬は定額で年間で3%、成功報酬で20%である一方でウィントンのそれは年間で1%で成功報酬で20%と公表されており成功報酬では同じ数字であるが定額の運用報酬は2%もの開きがあり、この差は大きいだろう。成功報酬等の他の手数料を加味せずに考えると1年で2%、5年で10%の差が出てくることとなる。

今まではこの手数料体系の違いにそれほど大きく注目が集まることは無かったが、改めて最近の運用成績を見比べると、この違いによる影響は以前よりも大きくなってきているのではないだろうか。 なぜなら両者ともに昨年の大きな下落を受けて迎えた2010年の回復状況にこの手数料体系も大きく影響しているはずだからだ。

4.売買(トレーディング)の執行方法

マン社AHLの売買の執行は70%が自動化されているが、残りの30%は生身の複数のトレーダーが、3交代制24時間体制で行う。一方ウィントン社は既に売買執行の95%以上が自動化されており、電話などでしか注文を出せない市場のみが自動化されていない状況となっている。しかし最終的には完全自動化を目指しているようである。こちらでは会社としては後発のウィントン社が先行しているようである。

ちなみにマン社AHLの研究開発チームの総数は75人(2010年5月現在)ほどの人員が従事しているが、ウィントン社では総数93人(2010年3月現在)が研究開発に当っている。その中で、マン社AHLは3人が自動執行プログラム研究開発に専従している一方で、ウィントン社は7人が専従で同プログラムの研究開発に充てられている点も注目すべき点だ。

売買の自動執行化はプログラムによって算出され発せられたシグナルを基に市場で黙々と売買していくものである。シグナルの算出は基本的には理論が前提となるが、売買の自動執行プログラムはより実践的な要素を前提/考慮しなければならない。

例えば市場によっては売買高が少なく流動性が低いためシグナルで発せされた理論的な値段や出来高での約定(売買)を実現する事は容易でない点や、流動性が高い市場でも、理論値に近いより有利な値段で約定するようなプログラムを開発する事は決して容易ではない。

自動執行のシステムは理論に加えて各々の市場の様々な特性やシステム、通信環境、データ通信速度などの様々な要素を加味しながらシステムを構築しなければならない。

藍は自ら青より出でて青より青し?

このようにマン社に買収されたAHLの創業メンバーの一人であるデビッド・ハーディングが、AHLをスピンアウトして設立したのがウィントン社でありこの2社の間には因縁めいたものが存在している事がお分かり頂けたと思う。

そして同様にAHLをスピンアウトした創業メンバーが立ち上げたアスペクト社の運用成績が今ひとつであることから想像できる点はデビッド・ハーディングがAHLでの中心的な人物であった可能性が高い点であろう。

マン社がウィントン社の2倍ほどの運用規模であることを鑑みると現段階ではマン社がビジネスの点からは成功しているのは事実である。しかし自分たちが立ち上げた運用会社から、スピンアウトして再度立ち上げたウィントン社の現在の姿は、AHLの本来の姿であったかも知れない。

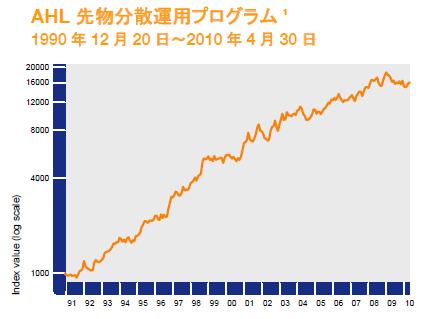

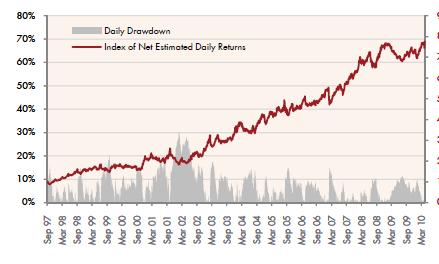

主観的なコメントは避けるが、未だにドローダウンからの回復宣言が出ていないAHLや金融危機のダメージをもろに受けたファンド・オブ・ファンド等を有するマン社を、今まで地味な経営戦略をとり急激な拡大路線を取っていなかった事により、金融危機の影響を最小限に抑えたウィントン社がここに来てじわじわと追い上げて来ているように見える。

ウィントン社とマン社の関係は「青は自ら藍より出でて藍より青し?」というよりは「藍は自ら青より出でて青より青し」と言ったところなのかも知れない。◆